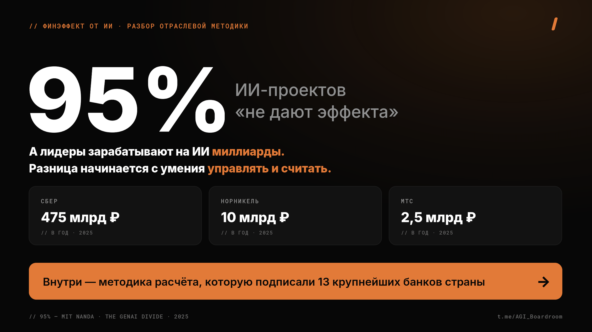

95% ИИ-проектов «не дают эффекта», а лидеры зарабатывают на ИИ миллиарды. Разница начинается с умения управлять и считать. Вот методика, под которой подписались 13 крупнейших банков страны

«95% корпоративных пилотов ГенИИ не показали измеримого эффекта в доходах» — это MIT, август 2025-го; в сентябре близкую картину дал BCG, к ним добавился PwC в глобальном опросе топ-менеджмента компаний. А Сбер за тот же 2025 год отчитался о 475 млрд рублей эффекта от ИИ — и он не один: МТС, Норникель, X5, ВТБ тоже публично называют миллиарды. Полный рейтинг — ниже в статье.

Формально противоречия нет: кто-то же должен попадать в успешные 5%. Но когда туда попадает почти весь крупнейший бизнес страны — от банков до металлургов, — это не статистика везения, а закономерность. Лидеров отличает не качество нейросетей, а качество управления ИИ-трансформацией: стратегия, приоритизация портфеля, готовность закрывать слабые пилоты. И в фундаменте этого управления лежит одна базовая способность — честно считать эффект. Без неё ИИ-стратегией невозможно управлять, и рынок платит за это десятками миллиардов рублей плохих решений в год.

В ноябре 2025-го тринадцать крупнейших финансовых организаций страны впервые подписали единую методику расчёта финансового эффекта от ИИ — её совместно собирали Альянс в сфере ИИ и Ассоциация ФинТех, а я лидировал эту разработку. Сразу оговорюсь: методика создавалась для финансовой индустрии, и фокус статьи — на ней; но большинство принципов и ошибок учёта универсальны и переносятся на любую отрасль. Ниже — её суть на одной странице, пять ошибок учёта, из-за которых «эффект не сходится», и чек-лист, по которому теперь можно проверить любой ИИ-проект за 10 минут.

95% — это не про ИИ. Это про управление, которое начинается с учёта

Если читать только заголовки, можно подумать, что мы живём в эпоху самой дорогой технологической ошибки в истории.

- MIT NANDA в августе 2025-го опубликовали отчёт «The GenAI Divide»: из 300 корпоративных пилотов 95% не принесли измеримого эффекта на P&L.

- BCG в сентябрьском «Build for the Future 2025» заявил, что только небольшая «верхушка» компаний реально извлекает деньги из ИИ, остальные 60% — в зоне стагнации.

- PwC в Global CEO Survey: 56% компаний не увидели от ИИ ни роста выручки, ни снижения затрат; и только 12% получили оба эффекта.

У этого провала есть ёмкое имя. Самый громкий из отчётов — MIT «The GenAI Divide» — описывает происходящее так:

«Подавляющее большинство корпоративных ИИ-пилотов застревает в «чистилище пилотов»: они не доходят до продакшна и никогда не двигают P&L»

MIT NANDA, «The GenAI Divide: State of AI in Business 2025»

Десятки миллиардов долларов вложений — и проекты, которые ни живы, ни мертвы: их бесконечно «пилотируют», но в годовой отчёт они так и не попадают. На этом фоне легко поверить, что у ИИ эффекта нет в принципе.

А теперь — другая картина из того же года. Перед этой статьёй я собрал в один рейтинг публичные заявления крупного российского бизнеса об эффекте от ИИ — по отчётности МСФО, годовым отчётам и официальным заявлениям компаний. Такую сводку, насколько я знаю, до этого не публиковал никто:

Рейтинг «Где деньги, ИИ?»: финансовый эффект от ИИ у крупного российского бизнеса, 2024–2025

Рейтинг «Где деньги, ИИ?»: финансовый эффект от ИИ у крупного российского бизнеса, 2024–2025Десять компаний открыто называют суммы — от 200 млн до 475 млрд рублей в год. Но главная колонка здесь даже не рубли, а доля от прибыли до налогообложения: у Сбера эффект от ИИ — уже пятая часть прибыли, у МТС, Норникеля и X5 — 4–5%. И обратите внимание: это давно не только банки. Металлурги, ритейл, телеком, девелопер.

За кадром рейтинга — ещё десятки компаний, которые называют цифры по отдельным проектам: от 1 млрд ₽ на одном цифровом двойнике месторождения у «Газпром нефти» до 433 млн ₽ в месяц на чат-боте поддержки у Т-Банка.

Все цифры — из отчётности и официальных заявлений; там, где прибыль не раскрыта, доля посчитана оценочно (источники — в подписи к графику). Если читать отчёт MIT буквально, все эти компании — те самые «везучие 5%». Но аномалия, в которую попадает почти весь крупнейший бизнес страны, — уже не аномалия. Это закономерность, у которой есть причина.

Причина скучнее, чем хотелось бы и евангелистам, и скептикам: лидеры управляют ИИ как инвестиционным портфелем, и в основе этого управления — дисциплина учёта. Умение считать эффект — далеко не единственное их отличие, но ключевое из измеримых: без него невозможно ни приоритизировать проекты, ни вовремя закрывать неудачные, ни масштабировать удачные. Проблема в том, что единой методики такого учёта у рынка до недавнего времени попросту не было — каждая компания изобретала её сама, и поэтому одни и те же 100 миллионов рублей у одного банка превращались в «эффект получен», а у другого — в «эффект не подтвердился».

Кстати, этот разрыв — не первый в истории. В 1987-м нобелевский лауреат Роберт Солоу иронизировал:

«Компьютерную эпоху видно повсюду — кроме статистики производительности».

Роберт Солоу, The New York Times Book Review, 1987

Парадокс Солоу разрешился лишь к концу девяностых, когда компании перестали просто закупать технологии и начали перестраивать под них процессы — и мерить отдачу. С ИИ происходит та же история, просто в ускоренной перемотке: у одних он уже в P&L, у других — пока только в презентациях.

Почти год ушёл на то, чтобы собрать этот стандарт. Я лидировал проект на площадке Альянса в сфере ИИ совместно с Ассоциацией ФинТех, и главным было даже не написать формулы, а свести за один стол финансовые блоки тринадцати организаций — у каждой свои модели, своя бухгалтерия, свои представления о том, что вообще считать эффектом, — и довести их до общих формулировок. Это, честно говоря, было сложнее, чем сама математика. К ноябрю 2025-го методику подписали Сбер, Т-Банк, Альфа-Банк, ВТБ, Газпромбанк, Россельхозбанк, Московская биржа, ВСК, ДОМ.РФ, МКБ, ВЭБ.РФ, Капитал Лайф Страхование и ПСБ. То, что я ниже расскажу, — выжимка из 88 страниц, переведённая с языка финдиректоров на язык бизнес-лидеров. Если у вас есть хотя бы один ИИ-пилот в компании — это для вас.

Что такое финэффект от ИИ на самом деле: восемь типов вместо одной цифры

Главный месседж методики, который ломает многим картину мира: ROI от ИИ — это не одна цифра. Это сумма восьми разных эффектов, у каждого своя формула и своя строка в P&L. Краткий пример кейса для каждого типа — на иллюстрации.

Восемь типов финансового эффекта от ИИ

Восемь типов финансового эффекта от ИИ1. Рост доходов — операционный доход растёт.

2. Снижение операционных расходов — OPEX сокращается.

3. Высвобождение штатной численности (ПШЕ) — экономия на ФОТ.

4. Снижение операционных рисков — меньше штрафов и потерь.

5. Высвобождение ликвидности — деньги быстрее возвращаются в оборот.

6. Восстановление / недосоздание резервов — реальное влияние на кредитный риск.

И ещё два — с косвенным влиянием:

7. Учётные эффекты резервов — без изменения фактического риска, но с временным влиянием на P&L.

8. Снижение расходов на капитал — за счёт оптимизации RWA.

К ним добавляются стратегические эффекты: NPS / CSAT / CSI, время до результата (time-to-X), loss prevention, «виртуальный P&L» от «ненайма» сотрудников. Они не идут напрямую в строчку дохода, но в долгосрочной оценке — критичны.

Что это значит на практике. Когда CDO приходит к CFO с одной общей цифрой «эффекта от ИИ» и не показывает разбивку по этим восьми категориям — это первый звоночек, что внутри сидит та или иная ошибка учёта (к пяти самым частым перейдём чуть ниже). Когда разбивка есть — разговор сразу превращается из «верю / не верю» в нормальный диалог про допущения.

Пять кейсов из методички: как реально считаются миллиарды

Я выбрал пять кейсов с разными типами эффекта — чтобы было видно, что одна формула на всё не работает, и каждая категория эффекта имеет свою механику. Все цифры — из публичной версии методики, можно проверить.

1. Т-Банк, чат-бот в поддержке клиентов — 433 млн ₽ в месяц. Тип эффекта: снижение OPEX через высвобождение времени операторов. Формула из методики: Δt = (время операторов в контроле / клиенты в контроле − время операторов в тесте / клиенты в тесте) × клиенты в тесте, далее Экономия = Δt × стоимость секунды оператора. Холдаут-контроль (1% клиентов — сразу на операторов, 99% — сначала на бота), поминутный учёт, точная стоимость секунды. Поэтому цифре можно верить.

2. Альфа-Банк, скоринговая модель определения дохода — +23 процентных пункта к ожидаемой доходности (∆eROE). Тип эффекта: снижение расходов на капитал. Формула из методики: eROE = ожидаемая чистая прибыль / (RWA × CAR). Без модели — 35%, с моделью — 58%, разница ∆eROE = 23 п.п. Точнее оценка дохода заёмщика → ниже RWA → меньше потребление капитала. Модель валидировали с ЦБ.

3. MOEX, AutoML для регулярной отчётности — 10,67 млрд ₽ в год. Тип эффекта: высвобождение ПШЕ. Формула из методики: Фин. эффект = кол-во моделей × чел.-дней на расчёт × расчётов в год. В цифрах: 1500 моделей × 5 чел.-дней × 52 расчёта = 390 тыс. чел.-дней/год = 1611 ПШЕ = 10,67 млрд ₽. ROI на горизонте трёх лет — тысячи процентов: математика низкого знаменателя, инвестиции в платформу невелики относительно эффекта.

4. Сбер, B2B-кампании продаж — 182 млн ₽ за 2023 год. Тип эффекта: рост доходов. Формула из методики: Финансовый эффект = Σ_i Σ_j ΔКонверсии_i × БазаЛидов_j × P&L_ij. Простая структура, но с честной контрольной группой и без двойного учёта с другими моделями.

5. Газпромбанк, модель BARCELONA — 150 млн ₽. Тип эффекта: рост доходов через клиентскую сегментацию. Формула из методики: Кол-во привлечённых клиентов × LTV клиента = Итоговый эффект. Модель определяет склонность клиентов к Премиум-пакету. Даже «классические» ML-задачи дают сотни миллионов — когда их считают по методике, а не на глаз.

Пять ошибок, из-за которых ваш ROI от ИИ скорее всего завышен минимум на треть

Кейсы выше — это как считается правильно. Теперь — как ломается. Два года в Сбере на позиции Chief AI Transformation Officer, теперь в Альянсе — за это время я видел сотни расчётов эффекта от ИИ. Часто бывает, что команда приносит уверенную годовую цифру, а после верификации по методике цифра худеет на треть, иногда вдвое. Почти никогда это не злой умысел: просто в расчёт зашита одна из пяти ошибок ниже. Если про какую-то из них вы подумаете «ну да, у нас как раз так» — считайте, что статья окупилась.

Пять ошибок учёта эффекта от ИИ

Пять ошибок учёта эффекта от ИИ Ошибка №1. «До и после» без контрольной группы

Самая частая. Команда внедрила модель скоринга — конверсия в кредит выросла с 12% до 15%. Финансисты умножают +3 п.п. на средний чек, и вот они, 180 миллионов «эффекта от ИИ».

Беда в том, что за эти же шесть месяцев конкурент закрыл два региона, регулятор поднял ключевую ставку, маркетинг запустил новую кампанию, а сезонность сама по себе тянула конверсию вверх. Сколько из тех 3 п.п. — реально от модели?

Без контрольной группы — узнать невозможно. Поэтому в методике первый, приоритетный метод оценки — A/B-тест. Если A/B невозможен (бывает) — квази-эксперимент: synthetic control, difference-in-differences, propensity score matching. И только в крайнем случае — моделирование «как было бы».

Ошибка №2. Gross вместо Net

Команда показывает выручку, которую принесла модель. Команда не показывает: зарплаты дата-сайнтистов, амортизацию серверов, лицензии, стоимость инфраструктуры мониторинга, ФОТ команды, которая модель поддерживает и переобучает.

В методике это называется «чистый (net) подход», и это, наверное, главный её принцип. Дословно:

«В оценку ИИ-проектов необходимо включать все затраты на создание и поддержку. Считаем, что чистый подход самый правильный для расчёта финансового эффекта от ИИ».

Простой тест: если в презентации эффект указан одной цифрой без вычета ФОТ + инфраструктура + внешние расходы — перед вами маркетинг, а не оценка.

Ошибка №3. Двойной учёт

Это любимая ошибка больших компаний. В банке есть скоринговая модель V1, есть антифрод-модель, есть модель приоритизации звонков. Каждая команда показывает свой эффект на одной и той же сделке. Сложите — получите ROI больше 100%.

Методика прямо требует «механизмов, исключающих двойной учёт результатов». На практике это означает: одна сделка — один эффект, поделённый между моделями по согласованной аллокации. В реальности модели работают каскадом — и просто сложить эффекты математически некорректно. На одну эту главу у нас ушло три месяца споров — потому что у каждого банка свой каскад и свои интуиции. Но результат того стоил: это контринтуитивно, зато математика наконец сходится.

Ошибка №4. Неправильный бейзлайн

«Эффект ИИ» считают как разницу с тем, что было ДО ИИ. То есть с состоянием, когда менеджеры вручную отбирали клиентов из Excel.

А правильный бейзлайн в методике — это «лучшая ближайшая альтернатива процесса TO BE». Если вместо ML-модели можно было поставить простое BI-правило или регламент — именно с ним и нужно сравнивать. Иначе в финансовую оценку от ИИ зашивается оценка эффекта от автоматизации в принципе. А автоматизация — это не ИИ, это просто хорошая дисциплина процессов, и у неё свой ROI.

Ошибка №5. Эффекты «без денег» оценивают на глаз

Лояльность, NPS, employee experience, репутация — это всё реальные эффекты. Но если их «оценивает на глаз» автор инициативы, получается анекдот: «мы повысили NPS на 5 пунктов, это даёт нам 80 миллионов дополнительной выручки в год». Откуда 80 миллионов? «Ну, чувствуется».

В методике для этого описана техника «курса размена»: через A/B-тест замерить, сколько денег (в кэшбэке, скидке или промокоде) клиент готов «менять» на пункт метрики лояльности. И уже этот курс применять к улучшению NPS от ИИ. Получается не магия, а нормальная экономика.

Чек-лист «Финэффект на одной странице»

Распечатайте, повесьте у себя над монитором, прикладывайте к каждой презентации ИИ-проекта. Если хотя бы один пункт не закрыт — эффект завышен или занижен (а это, на самом деле, такая же проблема). PDF-версию можно скачать в конце статьи.

Чек-лист «Финэффект на одной странице»

Чек-лист «Финэффект на одной странице»☐ AS IS и TO BE описаны явно, с лучшей ближайшей альтернативой в качестве бейзлайна.

☐ Выбран один из восьми типов эффекта (или явная их комбинация с разбивкой).

☐ Метод замера: A/B → квази-эксперимент → моделирование. В этом порядке, не наоборот.

☐ Учтены все затраты: ФОТ команды, инфраструктура, внешние лицензии и подрядчики.

☐ Заложен консерватизм: минимальный прогноз доходов, максимальный — расходов.

☐ Сделана проверка на двойной учёт с другими моделями в каскаде.

☐ Настроен мониторинг ML-метрик: критические модели — раз в 3 месяца, важные — раз в 6, остальные — раз в 12.

☐ Раз в год — «обратный» A/B: заменить текущую версию модели на старую и пересчитать инкремент.

☐ Финансовый блок валидировал методологию ДО запуска пилота, а не после.

☐ Эффект разнесён между владельцем процесса, центром компетенций A/B и независимыми аналитиками.

Скачать чек-лист в PDF → нажмите сюда.

Три неудобных вывода, которые я вынес лично за это время

Первое. Самая дорогая уязвимость в оценке ИИ — конфликт интересов. Тот, кто предложил инициативу, обычно сам же считает её эффект — так устроено в девяти компаниях из десяти, с которыми я разговариваю. Дело не в злом умысле: человек, который год защищал проект, физически не может смотреть на его цифры нейтрально. Простое разделение «кто предлагает» / «кто валидирует» добавляет к точности оценки больше, чем все формулы, вместе взятые.

Второе. Дисциплина учёта — не вся AI-стратегия, но её несущая конструкция. Стратегия — это ещё приоритизация, инфраструктура, люди, перестройка процессов. Но каждое из этих решений опирается на ответ на один вопрос: «сколько это принесло на самом деле?». Лучшая модель в мире без честного замера — это слайды. Слабая модель с честным замером — это деньги. Именно поэтому методика начинается не с формул, а с принципов.

Третье. Топ-результаты получают те, кто управляет ИИ как инвестиционным портфелем. Верхние 5% из данных «GenAI Divide» — это не компании с «лучшими нейросетями». Это компании с выстроенным циклом управления: посчитали эффект → закрыли то, что не работает → удвоили ставку на то, что работает → встроили в процессы. Честный учёт — не вся эта система, но именно он делает каждый шаг цикла возможным: нельзя управлять портфелем, не зная, какой проект зарабатывает, а какой просто работает.

So what? Пять действий на эту неделю

Если вы досюда дочитали — спасибо. И вот что можно сделать прямо сейчас, не откладывая:

- Возьмите два проекта — самый «успешный» и самый «провальный» — и пройдитесь по чек-листу выше и по восьми типам эффекта. С большой вероятностью первый окажется завышенным, а второй — недооценённым в той же пропорции. После пересчёта оба окажутся не там, где вы думали.

- Зафиксируйте бейзлайн ДО запуска следующего пилота. Письменно, на одной странице, с подписью владельца процесса и финансиста. После — будет поздно: каждый увидит то, что хочет увидеть.

- Отделите эффект ИИ от эффекта автоматизации. Если ту же задачу решает BI-правило, простой регламент или скрипт без машинного обучения — сравнивайте именно с ним, а не с «как было в 2018 году».

- Разнесите роли. Тот, кто предлагает инициативу, не должен в одиночку считать её эффект. Минимум три участника: владелец процесса, центр компетенций A/B и финансовый блок. Конфликт интересов убирается оргструктурой, а не формулами.

- Скачайте полную методику — она открытая и бесплатная, PDF лежит на сайте Альянса в сфере ИИ. 88 страниц, 11 кейсов, формулы и чек-листы. Это первый русскоязычный документ такого уровня, и его собирала вся отрасль. И это только начало: сейчас мы расширяем методику за пределы финансового сектора — на все ключевые индустрии (проект АФИИНА). Релиз — позже в этом году, анонс будет в моём канале.

И один практический вопрос напоследок — для комментариев.

Какой из восьми типов эффекта в вашей компании не считается вообще никогда? Напишите внизу, какой именно и почему. Самые частые ответы я разберу отдельным постом — с разбором, как этот эффект всё-таки посчитать.

Никита Худов — заместитель генерального директора Альянса в сфере ИИ. Лидировал разработку отраслевой методики оценки финансового эффекта от ИИ — совместного проекта Альянса в сфере ИИ и Ассоциации ФинТех. До этого — Chief AI Transformation Officer в Сбере, старший консультант в Bain & Company. Преподаёт курс «AI for Business» в МИЭФ ВШЭ. Ведёт телеграм-канал @AGI_Boardroom — про деньги и смысл в эпоху искусственного интеллекта.

Источник: vc.ru

Оцените материал: